Will higher inflation be transitory?( Чи буде висока інфляція тимчасовим явищем?)

Well, yes, and no. (Ну, і так, і ні!)

Я сподіваюся, що цей хак працює як шарм, але поки давайте перейдемо до реальних справ.

У цьому році на фондових ринках було досить багато подій. Розрахунковий коефіцієнт S & P P / E зараз становить понад 45, що набагато вище середнього показника S & P 500 “нової ери” і більш ніж на два стандартних відхилення вище справедливої вартості ринку. Що ж, давайте припустимо, що справедлива вартість ринку акцій все ще існує, і це не те, що можна знайти тільки в розділі наукової фантастики і фентезі.

“Стара школа оцінки вартості компаній? – потримайте моє пиво … “

Форумні “натовпи” вбивають короткі позиції дюжинами через vega-гру, незалежно від вільного грошового потоку або прибутку компанії, що лежить в основі, створюючи таким чином піраміду МММ, керовану провайдерами послуг онлайн-трейдингу і хедж-фондами, яким вони належать. На додачу до всього, “майстер на всі руки” відкрито маніпулює ринками через твіти собаки породи шиба-іну.

“І що в цьому може не подобатися?“

У такі моменти ринки часто отримують певне керівництво від прогнозів центральних банків. Однак є шанс, що на цей раз фінрегулятор має (або, скажімо так, передає) зовсім інший погляд на майбутній розвиток економіки, ніж ринок.

Щойно перші дані по індексу споживчих цін в США, що перевищують 3% ринки, було опубліковано, відразу почали прогнозувати скорочення темпів зростання і навіть підвищення ставки – незважаючи на оновлену структуру ФРС по інфляції, яка фокусується на середній інфляції за певний період, а не на жорсткій цифрі, яка застосовується до кожного окремого показника інфляції.

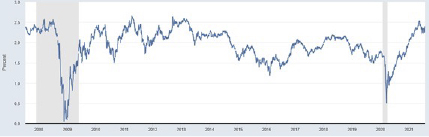

10-річний беззбитковий рівень інфляції (джерело: ФРС Сент-Луїса)

Навіть з урахуванням нещодавнього зростання бюджетних витрат і очікуваного сильного відновлення показників ВВП, чому в основному сприяло споживання домашніх господарств, ФРС зберігає базову ставку на низькому рівні, а все це говорить про високу і надокучливу інфляцію … принаймні, для фондових ринків. ФРС придумав термін “транзиторна”.

“Як взагалі можливо називати щось настільки очевидне “транзиторним”? – Ну, ФРС завжди права і неправа – вся справа в перспективі.“

Ринкові ціни ростуть, коли попит перевищує пропозицію або коли виробництво стає дорожче, а ефект “наскрізного проходження” сильний через відносно жорсткий попит. Наслідки Ковіда (і нового варіанту дельти) викликали порушення в морському судноплавстві (див. Запис у нашому блозі “Погані часи в Шеньчжені”), канали розподілу засмітилися, дефіцит продукції стає все більш поширеним явищем з кожним тижнем, попит зростає – як тимчасовий (відкладений через закриття магазинів), так і постійний (зростання зарплат). Ціни на товари і перевезення стрімко ростуть, а в деяких галузях, які постраждали від нестачі інвестицій в останні кілька років, спостерігається нестача виробничих потужностей.

“Він плаває як качка, крякає як качка, виглядає як качка, але це все ще не качка.” – Буквально все вказує на зростання інфляції, яка практично не припиняється, – але тільки не для ФРС.

Минуща частина

Існує кілька разових факторів, що підштовхують ціни до зростання, найбільш очевидним з яких є застій 2020 року. Локдаун знищив пристойний обсяг попиту на ринках, що в кінцевому підсумку призвело до того, що показники ІСЦ наблизилися до нуля в США і нижче нуля в Єврозоні. Показники 2021 року обов’язково підскочать вище, з огляду на вкрай низьку базову ставку.

Нещодавно спливли виробничі проблеми в обробній промисловості, які, ймовірно, посилять тиск на ціни виробників (ми вже спостерігаємо зростання індексу цін виробників). Попит відновився, тому виробники мають більше можливостей для ціноутворення – але це також тимчасовий ефект. Очікується, що ціни вирівняються протягом року, так як потужності адаптуються до нового рівня закупівель, якщо (і це дуже ймовірно “якщо”!) проблеми з посередниками будуть вирішені найближчим часом.

Зростання транспортних витрат уже підсилює ціновий тиск: від стрімкого зростання цін на контейнери до проблем з вузькими місцями на транспортних маршрутах – все вказує на зростання інфляції. Очікується, що додаткові потужності з’являться тільки через 6-12 місяців, але в кінцевому підсумку вони з’являться і, як очікується, згладять недавні стрибки цін. Проблеми з поставками сировинних товарів (від нафти до пиломатеріалів) також виглядають як разові події.

Ці чинники носять лише тимчасовий характер, очікується, що їх вплив ослабне або зникне протягом наступних декількох кварталів, і центральні банки більш ніж готові дивитися крізь них.

На макрофронті ми повинні відзначити зростаючу ймовірність ще одного глобального періоду блокування, оскільки дельта-варіант Ковіда досить швидко поширюється навіть в країнах зі сприятливими даними щодо поширення вакцини. Він може мати менш серйозні наслідки, ніж попередня хвиля, але все ж передбачає уповільнення темпів зростання світової економіки.

Кредитний імпульс Китаю – ще один фактор, який ми повинні прийняти до уваги: Найбільша економіка Азії намагається уповільнити кредитну експансію. Уважно відстежуваний показник кредитного імпульсу (тобто зростання нових кредитів по відношенню до ВВП) вже знизився до 25% в порівнянні з 32% в жовтні минулого року. Як правило, уповільнення кредитної експансії означає зниження даних по ВВП Китаю, які проникають в світову економіку і уповільнюють її, знижують світовий попит, що призводить до зниження даних по ІСЦ. Однак недавні зміни в китайській економіці роблять цю функціональну залежність трохи складнішою, і саме тут ми досягаємо факторів, що визначають ІСЦ, які навряд чи ослабнуть протягом наступних 6-12 місяців.

Не найсприятливіші чинники

Китайська економіка останнім часом сильно змінилася. Вона трансформувалася в таку, яка рухається в основному за рахунок технологій і послуг (що вимагають менше основного капіталу), відходячи від сильної залежності від інвестицій. Одна ця зміна означає ослаблення кореляції між кредитним імпульсом і світовим ВВП. Крім того, китайські банки більше зосередилися на кредитуванні приватного сектора, отримавши в результаті більш ефективні інвестиції, в той час як уряд обмежив коефіцієнти фінансового важеля в житлово-будівельній галузі. У підсумку ми можемо очікувати високих показників зростання в Китаї навіть при менш вражаючих цифрах нових кредитів. Іншими словами, один лише китайський банківський сектор навряд чи зможе уповільнити глобальне зростання і послабити тиск на ІСЦ у 2021 році.

Торішні збої в постачаннях виявили проблеми, які необхідно терміново вирішувати. Сильна залежність від довгих ланцюжків поставок викликала небажану нестабільність виробництва і привела до повної зупинки більшості провідних економік. В результаті багато хто вважає, що виробничі потужності, розкидані по цілому світу, тепер є менш вигідним варіантом. Деглобалізація і реструктуризація знаходяться в центрі уваги, але, як і всі такі чинники, вони вимагають часу і пов’язані з разовими (переїзд) і постійними (підвищення заробітної плати) витратами.

По обидва боки Атлантики готуються багатотрильйонні фінансові програми. Інструменти грошово-кредитної політики використовувалися широко і з постійно знижуючою граничною ефективністю, однак, тепер біта в руках у урядів, і прийшов час зробити кілька “гоум-ранів”. Проблема, яку ми бачимо, полягає в тому, що інвестиції приватного сектора все ще відстають, і ні центральні банки, ні уряд поки не демонструють тієї ефективності, коли мова заходить про розподіл капіталу і підвищення конкурентоспроможності.

Штучно низькі процентні ставки переосмислили капіталізм в останнє десятиліття. Вартість капіталу близька до нуля, утворилися “бульбашкові” ціни на активи (від пиломатеріалів до dogecoin, називайте як хочете), і це визначило інвестиційну поведінку: перерозподіл капіталу став новою нормою, непродуктивні інвестиції стали прибутковими завдяки твітам, а галузі відчували десятирічний дефіцит нового капіталу. Рани в енергетичному секторі, транспорті та логістиці мають бути заліковані, і це буде коштувати дорого, створюючи надмірний попит в умовах низької пропозиції.

MSCI ASWI Капітальні вкладення в нафтогазову галузь

Навіть самі привабливі інвестиційні ідеї – такі як “перехід до зеленого” – мають негативні наслідки, а саме: вони не дешеві, не швидкі і, з урахуванням всіх будівельних робіт, не такі вже вуглецево-нейтральні (див. Забруднення навколишнього середовища дизельними генераторами на новому Мегазаводі Tesla в Німеччині). Додайте сюди “зелене промивання”, і ви отримаєте лише досить ефективну і досить дорогу проблему розподілу ресурсів з десятирічними наслідками.

Ці інвестиції згодом підвищать конкурентоспроможність, але для фінансування швидкої кредитної експансії країни-боржники повинні в першу чергу прискорити інфляцію, інакше вони зіткнуться з кредитної спіраллю. Можливо, мова йде лише про негативні реальні процентні ставки на тривалий період, але, як ми бачимо, ера низької інфляції закінчилася. Навіть якщо містер Бернанке сумнівався, що в епоху низького попиту повна зайнятість може бути досягнута тільки за допомогою бульбашок, саме це і сталося.

Вакансії з лютого 2020 року

Ці бульбашки необхідно регулювати, без значної шкоди реальній економіці, але тим часом центральні банки та уряди повинні боротися з наслідками зростаючої інфляції: від стрімкого зростання вартості будівництва до зростаючої нерівності, від проблем ринку праці, таких як вплив на вартість повільного зникнення покоління бебі- буму, до підвищення мінімальної заробітної плати некваліфікованих працівників. І на цей раз недостатньо просто змінити визначення повної зайнятості або подовжити період спостереження за середньої інфляцією.